将来への不安や副業解禁などの背景から現在「不動産投資」が注目を浴びています。

昔から不動産投資とは副業の代表格で、本屋で不動産投資の本を探せば必ず数十冊以上は見つかると思います。それだけ人気のある投資なのです。

しかし、そもそも不動産投資とはどういったものか、メリットやデメリットを本記事はご紹介します。

目次

不動産投資とは

不動産投資とは土地や建物に投資をし利益を得ることで、主に2種類の方法から利益を得ることができます。

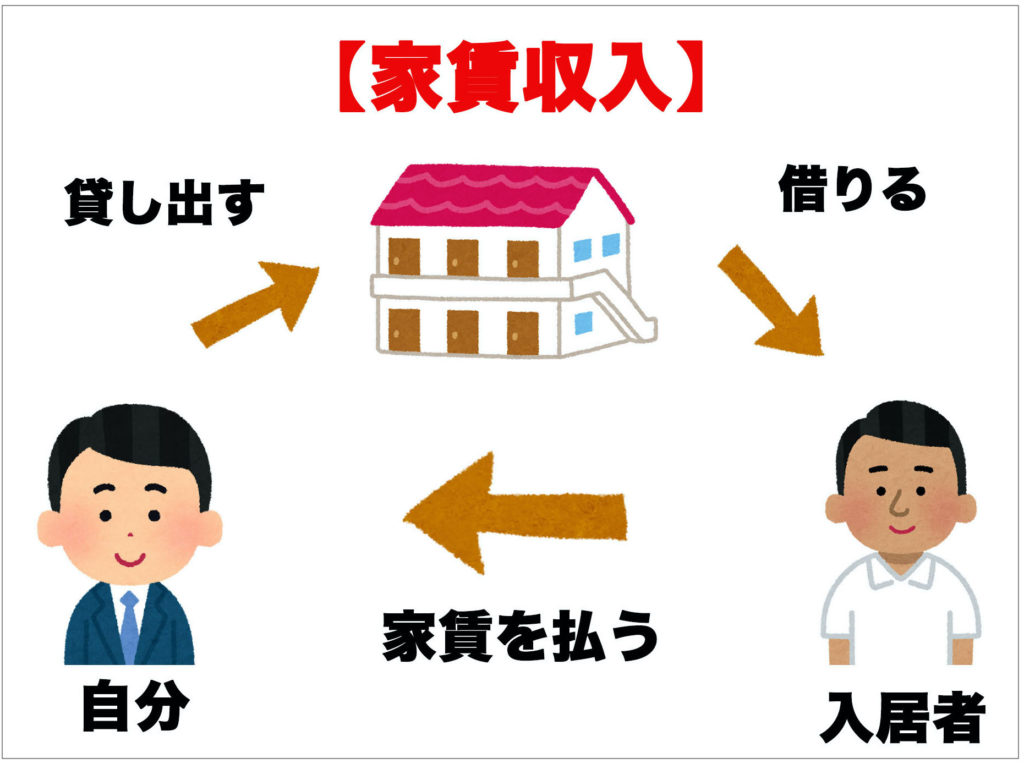

・家賃収入(インカムゲイン)

自分の所有している、「土地」や「建物」を他の人に貸し出し、得られる家賃収入。

・売買差益(キャピタルゲイン)

購入した時より「土地」や「建物」を高い価格で売却することで得られる収入。

不動産投資とは主に上記の2種類で利益を得ています。多くの方は不動産をいくつも所有し、その所有している不動産を売買差益を行い、その利益でまた不動産を取得し、家賃収入を得ているという方が多いです。

不動産投資のメリット

・安定した資産運用

不動産投資は、比較的安定した資産運用ができるのがメリットです。入居者がいれば毎月安定して家賃収入が得られ、部屋を借りる時は通常1、2年といった年単位で借りることが多いので、長期的な収入が得られます。

また、賃料は大きく下がることは少ないので、賃料収入は比較的安定した収入になることが多いです。

・節税効果

不動産投資で得た収入から、建物の減価償却やローンの金利、固定資産税や都市計画税などの必要経費が差し引かれるので、所得税等の節税効果があります。

また、不動産投資での赤字は、他の所得等と損益通算することにより、所得税・住民税等の節税が可能になります。

・不労所得

不動産投資は賃貸の契約から家賃の集金、修繕、退去手続き、入居者募集などしなくてはなりませんが、管理会社と契約すればこれらの業務を委託することができます。

管理会社と契約して業務を委託してしまえば、ほぼ自分のやることはなく、本業が忙しい方でも時間も取られず、毎月安定的な収入が入ってきます。

不動産投資のデメリット

・初期費用

不動産投資は初期投資額が高く、融資を受ける場合でも最初に100万円程度の自己資金が必要になることがほとんどです。

・固定費コストがかかる

不動産投資は固定費が結構かかります。管理費や修繕積立金などは常にコストとしてかかり、固定資産税、都市計画税、業務を委託している場合は管理会社に業務委託費などかかってきます。

また、融資を受けている場合は借入金の返済もあります。

・建物の老朽化

不動産投資のために購入したマンションやアパートは、時間の経過と共に老朽化し、資産価値が下がっていきます。

株式や投資信託であれば、時間が経過しても老朽化することはなく、資産が値上がりすれば、価値が大きく上がる可能性があります。

しかし、不動産は築年数が古くなるほど資産価値は下がります。そのため、売却したくても買い手が見つからない、売却できても安い価格でしか売れず、損失になる可能性もあります。

不動産投資のリスク

・空室リスク

投資物件を購入しても、借りてくれる人がいなければ賃貸収入は得られません。

金融機関から融資を受けて不動産投資を行っている場合、入居者が居ても居なくても借入金を返済しなくてはいけません。借りてくれる人がいない場合は自分の手持ちから返済しないといけなく収入を得るどころか、毎月赤字ということになってしまいます。

・天災リスク

日本は地震大国で全国どこでも地震は起こってしまいます。

建物が老朽化していると、地震によって建物の倒壊してしまったり、地震による津波で家が流されたりと災害のリスクがあります。このリスクを下げるために、保険への加入をするなどの対策は必要です。

・金利変動リスク

金融機関から融資を受けて不動産投資を行う場合は、金利変動のリスクがあります。

固定金利であればこのリスクはありませんが、変動金利の場合は、金利が上昇するれば返済額が増加し、負担が大きくなります。

・流動性リスク

人気なエリアの物件などは心配はありませんが、立地が悪い、築年数が古いなどの物件は売却したくても買い手がつかないため売れないという流動性リスクがあります。

基本的にはワンルームマンションは流動性が高く、マンション、アパート一棟、戸建ての流動性は低いとされています。

不動産投資が注目を浴びている理由

・老後の年金になる

不動産投資は、管理会社に業務委託をしてしまえばほぼやることがありません。働くことができなくなっても毎月継続的に家賃収入が入ってきますので、定年後の私的年金の代わりになります。

・生命保険代わりになる

融資を受けて不動産投資を行う際、団体信用生命保険(団信)への加入をし融資を受けた際、万が一投資家本人が死亡した場合、ローンの残高(残債)は0になり、残された家族は不動産を所有し家賃収入を得てもいいですし、売却し売却益を受け取るということができます。

・相続税対策になる

不動産は相続税の計算における評価額が、現金や有価証券よりも減額されます。

相続税の課税資産には現金や有価証券、土地や建物などの不動産は含まれますが、現金や有価証券は時価で評価されるのに対し、不動産は固定資産台帳や路線価などをもとに評価されます。

そのため、資産を現金や有価証券で保有するよりも、不動産として保有する方が相続税評価額が減額されるため、相続税を節税できる可能性が高いです。

まとめ

いかがだったでしょうか。不動産投資は昔から人気のある投資で調べれば先人達の成功事例などを本などで知ることができます。また業務委託など不動産投資へのサポートなども充実していて、うまく利用すれば忙しい方にも毎月安定的な収益を生む収入源を作ることが可能ではないのでしょうか。

ですが、投資額も大きいので一つの失敗で取り返しのつかないことになる前に、しっかりと知識をつけ始めることをオススメします。