不動産投資をしていく上で、融資を活用して物件取得をしていく方も多いかと思います。

その際、金融機関が貸し倒れを防ぐために、

その物件を担保として確保しておくことを「抵当権」といいます。

もし抵当権がついた物件を売却する、

もしくはローン返済が終了した際は「抵当権抹消登記」というものをしなければなりません。

この「抵当権」「抵当権抹消登記」とはどういったものなのか解説していきます。

抵当権とは

抵当権とは、住宅ローンなどの融資を受ける際、その借り入れの担保として対象に不動産に設定されるものです。

金融機関も貸し倒れを防ぐために、万が一住宅ローンの返済がされない時は、抵当権を設定した不動産を差し押さえることができる権利、という訳です。

住宅ローンの返済が終われば抵当権の権利はなくなり、不動産を差し押さえされることや、支払義務などはなくなります。

抵当権抹消登記とは

住宅ローンの返済が終えても、登記簿上には不動産に抵当権が設定されている状態が続きます。(権利はないが書面上残っているというイメージです)

「抵当権抹消登記」要は消す作業をしないと、登記簿上の抵当権は消えず残ったままになってしまうのです。(返済が終わっていれば不動産の差し押さえなどはありません)

抵当権抹消登記をしないと起こるデメリット

2、新しく融資を引けない

3、相続人に迷惑がかかる

1、不動産を売却できない

抵当権を設定されていた不動産を売却する際、抵当権抹消登記をしていないとその不動産は売却できません。

その理由は、不動産購入者(買主)が登記が抹消されていないとローンの完済が終えているかわかりませんし、買主が住宅ローンを利用して購入しようとした際、抵当権を設定することができないためです。

2、新しく融資を引けない

抵当権抹消登記をしないと、新しく融資をしようとした金融機関は

「まだ借り入れがあるな」

と判断されてしまい、新規の融資を引きずらくなってしまいます。

3、相続人に迷惑がかかる

例えば自分が死んだ場合、子供などに不動産を相続させたりすると思います。相続する際も抵当権抹消登記をしていないと、相続した子供はその不動産を売却することができませんし、新しくローンを組むことができなくなってしまいます。

抵当権抹消登記の注意点

この抵当権には抹消登記の期限がなく、手続きをしないと永遠に残ってしまうのです。ですので住宅ローン返済終了したらすぐに抹消登記を行った方がいいです。

もし、抹消登記を忘れてしまったら結構面倒なことになります。

1、書類の紛失

ローン返済を終えると、金融機関から色々な書類が送られてきます。(下記で説明)ですが抹消登記を忘れてしまっていざやろう!と思った時に、これらの書類を無くしてしまったという方が多くいらっしゃるようです。再発行できない書類もありますのですぐに行った方がいいしょう。

2、抹消登記が必要になった時の手間

上記の金融機関から送られてくる書類の中には支店名など記載があるのですが、時間が経つと金融機関の合併や代表者の退任などがあり、その都度、新しい書類を取り寄せなくてはいけなくなります。

時間が経ってしまうとこのような合併などが起こる可能性が高くなり、取り寄せる時間や手間が増えてしまうことになってしまいます。

抵当権抹消手続きの流れ

抵当権抹消登記をするには2種類のやり方があり、

2、自分で行う場合

の2種類があります。どちらで行うにしても必要書類がありますのでまずはどういった書類が必要になるのか見ていきましょう。

1、司法書士に頼む場合

司法書士にお願いする場合は、費用がかかりますが、その分「手間や時間」それに「相続時の問題」なども解決してくれるのでとてもスムーズです。

費用の相場は5,000円〜15,000円となっており、司法書士によって金額は違いますので比較してみるのがいいかもしれません。

2、自分で行う場合

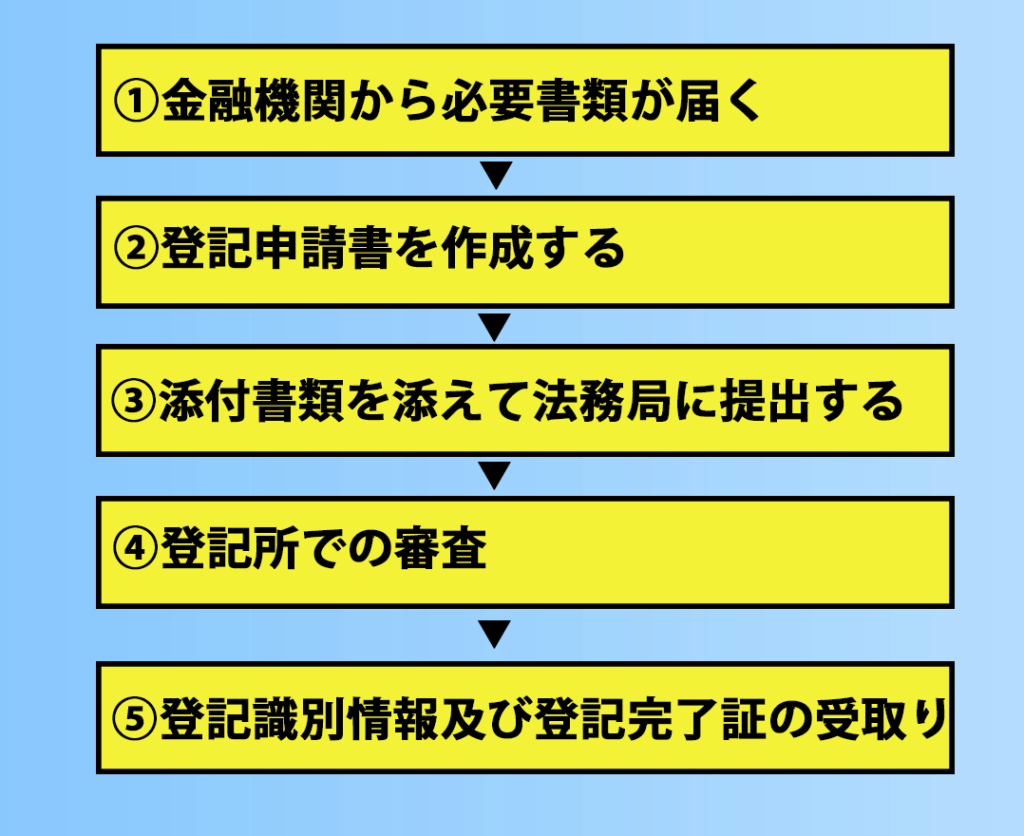

①金融機関からの必要書類が届く

ローンを完済すると金融機関から抵当権抹消に必要な書類が送られてきます。(上記参照)

②登記申請書を作成する

様式は法務局のHPで取得できます。

③添付書類を添えて法務局に提出する

最寄りの法務局ではなく、不動産を管轄する法務局に提出しなければなりません。

④登記所での審査

申請に不備があった場合は、職員の指示に従って訂正を行います。

⑤登記識別情報及び登記完了証の受取り

申請書を提出してから登記完了まで1週間〜10日ほどかかります。その後、再び登記所に行き、上記の書類を受取りに行きます。

※受け取ることができるのは登録完了から3ヶ月以内ですの注意です。

抵当権抹消のための必要書類

自分で行うにしても、司法書士にお願いするにしても必要書類を揃えておく必要があります。

ローン完済時銀行から送られてくる書類

・金銭消費貸借抵当権設定契約書(登記済証)

不動産に抵当権を設定した際の証書です。

抵当権設定の受付年月日、受付番号、登記済みなどと記載された赤い印が押されています。

・登記識別情報

抵当権を設定した際に法務局から発行される書類。

平成17年から発行されるようになったため、平成17年以前に設定した抵当権には発行されていない場合があります。

・抵当権解除証書(登記原因証明情報、弁済証)

住宅ローンが完済されたことを証明する書類です。

・抵当権抹消についての委任状

金融機関からの委任状です。この委任状があることで、不動産の持ち主のみで抵当権抹消の手続きをすることができます。

・金融機関の登記事項証明書

金融機関の登記事項証明書です。抵当権抹消手続きでは発行から3ヶ月いないの登記事項証明書が必要です。

自分で用意する書類

・抵当権抹消登記申請書

法務局でもらったり、法務局のHPからダウンロードしたりすることができます。

・戸籍謄本、住民票

万が一、抵当権を設定した時と現在で名前や住所が変わっている場合に必要になります。

抵当権抹消費用

抵当権抹消登記をするには「登録免許税」が発生します。

不動産の数1個あたり、1,000円かかります。

例えば、

1戸建ての場合、土地に1,000円、建物に1,000円かかり、合計2,000円の登録免許税が必要になってきます。

納付方法は、抵当権抹消登記を行う際の登録申請書に収入印紙を貼って納付します。

司法書士に依頼する場合は、上記の「登録免許税」の他に司法書士への報酬が必要となり、

報酬の相場は、5,000円〜1万5,000円となっています。

まとめ

不動産を売却するのに抵当権抹消登記は必須になってきますので必ず忘れず、すみやかに行いましょう。

自身で登記を行うのもいいですが、時間と労力を考え、法務局が遠い、または仕事が忙しくて時間がないという方は司法書士にお願いするのが早いかもしれません。