こんにちは!ヨーヤ(@yoya45masa)です。

先日、事業スピードを上げるべく日本政策金融公庫で融資を利用しました。

見事融資審査が通り、融資をしていただける事になったのですが、その際に「団体信用生命保険」に加入するかどうか迷い、私は加入する事にしました!

なぜ加入したのか?そもそも団体信用生命保険とは?などこれから公庫での融資を考えている方に少しでもお役に立てるのかな?と思い今回「団体信用生命保険」について書いていこうと思います!

目次

団体信用生命保険とは?

団体信用生命保険は略して「団信(ダンシン)」と呼ばれています。団信とは融資を受けた方が万が一、死んでしまったり障害を受けてしまい返済ができなくなった際に代わりに全額肩代わりしてくれる保険です!

例えば、融資を受けた大家さんが亡くなってしまった場合本来なら、残された家族が借金を肩代わりしなければなりません。しかし「団信」に加入していれば団信の保険により残債はなくなり、残された家族は一切その借金を返済しなくて良くなるのです。

しかも物件自体の所有権は家族に引き継ぐことができますので、団信に加入していれば借金のない物件を家族に残すことができるのです!

保険料は?

メリットが多い団信ですが、加入する保険料が高かったら月々のキャッシュフローが減りますし、加入をためらってしまいますよね?

日本政策金融公庫の団信に関しては、

「借入期間」

「借入金利」

によって保険料が変わってきます。

保険料の例を載せますが、「機構団信特約料シミュレーション」のサイトで計算が可能ですので下記にURLを載せておきます。

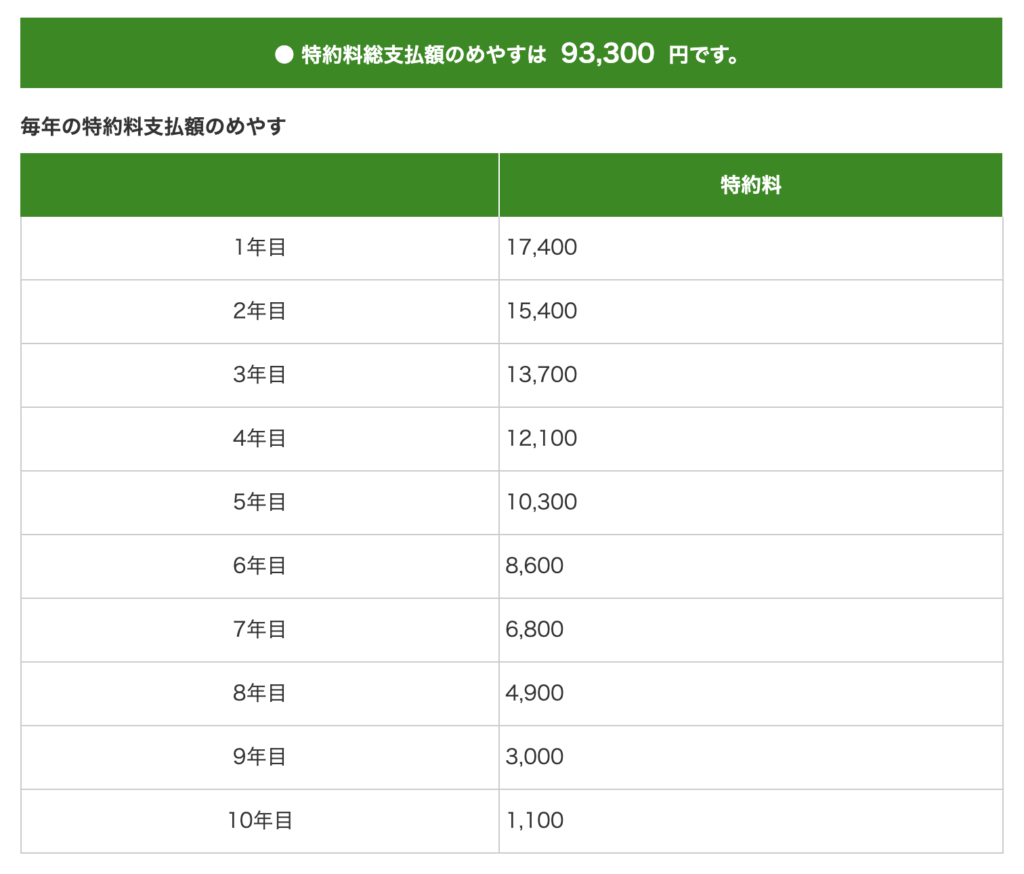

例1:500万円を借りた場合

【借入期間10年、金利2.5%】

例2:1000万円を借りた場合

「借入期間10年、金利2.5%】

「機構団信特約料シミュレーション」

下記の写真は機構団信特約料シミュレーションのサイトになるのですが必要事項を入力すれば簡単に保険料の計算ができます。

https://www.simulation.jhf.go.jp/simulation_danshin/index.php#total

団信に加入すべきか?

公庫で融資を利用されて団信に加入されている率を調べると意外と低かったりします。日本政策金融公庫から融資を受けて団信に加入する方は45%程です。

その理由として団信の加入は「任意」ですので加入されない方も多いみたいです。

団信に加入しないと融資に不利になる?

団信の加入は任意です!ですが…

という点を気にされる方も多いと思います。

こう言い切れるのは団信のパンフレットにしっかり書いてあるためです。

なので少しでもキャッシュフローを残したい方は未加入でも問題ないです。

団信加入時の注意点

「家族に迷惑をかけたくない」と思い団信に加入される方もいると思いますがそういった方には1つ注意点があります!

それは万が一、自分が死んでしまい団信を利用することがあった場合、残された家族は公庫に一度問合せをしなくてはなりません。

というのも死亡後もご家族が借金の返済を続けてしまう場合が多々あるみたいですので、万が一の事が起こってしまった場合は一度問合せをしたほうがいいです。

公庫側も気づかないという事があるみたいなので、こちらから問い合わせをしないと残債がないのに払い続けているという事になってしまいます。

ですが団信を使用後、残債はなくなったのに返済を続けてしまっていても、返却がありますので問い合わせの際に手続きの仕方を教えてもらいましょう。

まとめ

少しでもキャッシュフローを残したいって方は加入を見送ってもいいと思いますが、月々計算すると数千円ですので加入してもそこまで保険料が負担にならないのではないのでしょうか?